糖尿病既往歴のある56歳の保険は何に加入すべきか?パシフィックに聞いたら、適切なものがないと言われた。

糖尿病既往歴のある56歳の保険は何に加入すべきか?パシフィックに聞いたら、適切なものがないと言われた。

病気のない人間などいない。保険に加入して安心を享受しよう ある程度の年齢になれば、健康と保険の大切さがわかる。

金利リスクのコントロールのために、保険会社もいくつかの病気の保険をコントロールする。このため、保険はできるだけ健康なうちに、早めに加入する必要がある!

56歳になり、糖尿病という基礎疾患を患うと、利用できる保険の選択肢は大幅に減る。それでも利用できる保険はある。糖尿病患者の友人たちが、自分に合う保険があるかどうかを調べるために、いくつかの種類を選んでみた。

傷害保険:万一の事故に備えて貯蓄を。事故のリスクはどこにでもある。保険は「一人は万人のために、万人は一人のために」、少額のお金で、事故が起きたときに、数倍の補償額と引き換えになる。

医療保険:

わが国では現在、毎年平均して約150人が新たにがんに罹患し、約80万人ががんで死亡し、約2万7千人が慢性疾患と診断されています。毎年わずかな金額を重大疾病保険や医療保険にかけるだけで、病気にかかる多額の医療費を解決することができます。

一般的なルールとして、40歳以上の人は健康診断を受ける必要があり、持病がある場合は保険に加入できない。

ただし、以下のような保険があるので、適切かどうか詳しく問い合わせることができる。

投資金融保険:

シルバーライフの早期計画わが国は高齢化社会に突入し、65歳以上の人口は8,913万人に達する。 2030年には1億5,000万人の定年退職者が予想され、2050年には高齢者人口が総人口の25%を占めるようになる。老後のために子どもを育てるという過去の概念は、子どもたち自身の生活やプレッシャーがある現代社会ではもはや成り立たない。貯蓄、投資、財産保護といった保険の多様な機能は、安定した老後を築き、尊厳ある生活を送るのに役立つ。

しかし、どんなに良い保険でも、病気が発生し、痛みや不便さが治らないままでは、お金の補償に過ぎない。

最高の保険は健康への投資

生活水準の向上に伴い、人々は食べる量が増え、動く量が減り、中年になると老人や若者を部下に持ち、精神的に大きなプレッシャーを受け、自己調整能力が欠如している。アルコール依存症や喫煙などの無理な生活習慣が糖尿病の多発を招いている。

良い生活習慣を身につける。健康的な生活習慣を維持し、無理のない食生活を心がけ、脂肪過多や甘いものの摂りすぎを避け、薄味の食事にし、新鮮な野菜や果物を多く摂る。運動の強化に力を入れる。仕事と生活の合理的な配置、規則正しい生活、過労を避け、楽観的な気分を維持し、十分な睡眠を確保する。

自分に最大の投資をする唯一の方法は健康であることであり、雨の日のために貯蓄をすることは、雨の日に傘をさすよりもはるかに良い!

Dr.Sunです。Dr.Sunをシュガーでフォローし、より質の高い健康知識を学び続けましょう。お役に立つと思いますので、よろしくお願いします!

糖尿病の既往歴がある場合は、糖尿病を特別にカバーする保険に加入することができます。そのような保険に加入している会社もあります。今すぐ保険に加入することをお勧めします。

がん医療保険は、診療報酬型の医療保険であり、悪性腫瘍(がん)による入院と、その後の専門外来での化学・放射線治療のみを保障対象とする点で、100万円医療保険とは異なる。

交通事故や火傷、骨折など、病院での病気や事故に対する通常の100万円の医療保険は管理されているので、がん医療保険の賠償責任は相対的に言えば狭い。

三高(高血圧、高脂血症、高血糖)や循環器系の病気で100万円医療保険に加入できない人や、高齢で100万円医療保険に加入できない人は、次善の策としてがん予防医療保険に加入することになる。

ある人は中国の保険は信頼できないと感じ、ある人は保険はとても良いと感じる。

保険は商品ではなく、実際には金融ツールであり、まず私たちはそれについて一定の理解を持つために何かを購入し、その後、購入する自分のニーズに応じて、自分自身の必要性のポイントとそれを発見する方法、例えば、彼らが10代、中年、または老齢である、どのような段階であるかを見て、同様に自分自身の家族の財政状況に応じて、一定量の保険のニーズを構成するために、自分のために購入するために自分の需要側を見つけるために!その

保険は、若いうちに、健康なときに加入したほうがいい。なぜなら、若いほうが保険料が安いし、健康だし、保険もかけやすいし、万が一保険金が請求されたりしたときのことを考えると、後回しにしたほうがいい。いつ保険に加入すればいいかわからない人は、明日何が起こるかわからないのだから、今加入したほうがいい。

その後、あなたの質問、あなたが保険に加入したい古い、保険の多くの発見の欠如は、保険の正常な年齢に従って、保険の90%以上の年齢の55歳を購入することはできませんので、前の保険年齢で引用された若いほど良い購入、3つの高い保険会社がある保険を拒否され、古い、病気の病歴を持っている事故保険と見なすことができますが、落胆しないでください、心の平和があるがん保険は、特に悪性腫瘍のために、3つの高によって影響を受けません保険に加入することができますので、保険は待ってはいけない、機会を待ってはいけない、すべてが遅すぎるでしょう!

どのような保険に加入したいかによる。

1、傷害保険は問題なし

2、がん医療保険とがん給付保険にも加入できる

3、1型糖尿病を除外でき、合併症がなく、他の診断上の異常や病歴がなければ、ライフプラスの医療保険に加入できる。

保険に入る方法ではなく、保険に入れるかどうかが問題なのです。高血圧や糖尿病は合併症を引き起こす可能性が高いため、各保険会社は一般的に高血圧や糖尿病のお客さまへの保険加入をお断りしています。

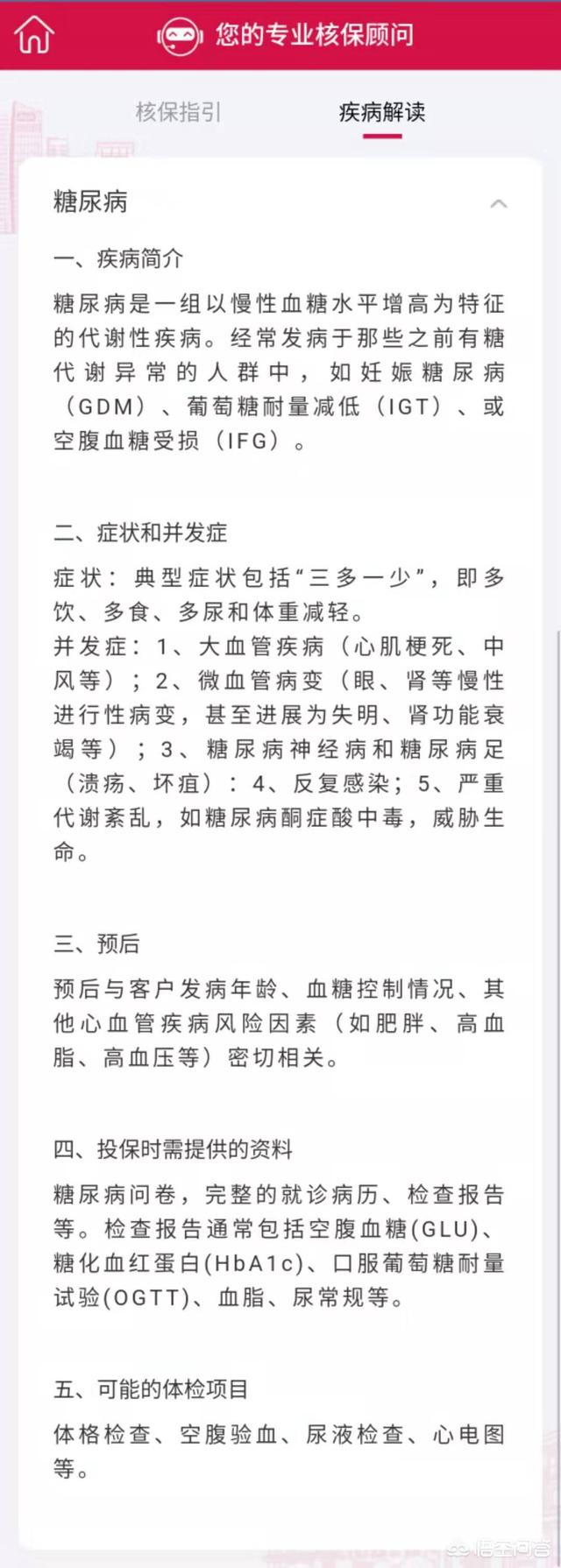

一般的に、糖尿病を患っていると健康保険に加入できないと言われていますが、必ずしもそうとは限りません。次に、糖尿病について詳しく学びましょう:

被験者の年齢が56歳であることから、妊娠糖尿病は除外された:

引受ガイドラインによると、重大疾病保険も医療保険も、I型であれII型であれ、糖尿病をカバーすることはできない。寿险少なくとも、保険料の値上げだ。

他の種類の保険には加入できないということでしょうか?答えはノーである。傷害保険傷害保険は、身体的条件がない。また、会社によってはがん保険(重大疾病保険の別分野)被保険者が高血圧であっても、糖尿病であっても保険に加入できる。

これとは別に、被保険者が経済的に裕福であれば、糖尿病の場合でも年金保険に加入し、老後の足しにすることができる。

貴重な保険知識を真心こめてお届けする保険実務家、暁のオレンジ・ツリーは、特に皆様の注目とご支援をお待ちしております。

まず、重大な病気だが、糖尿病に関連する重大な病気が多いため、補償は拒否される。仮に保障を拒否されなかったとしても、56歳はほとんどの会社が保障を認める年齢を越えている。

その上、医療保険は重病保険よりも厳しく、保険を断るのはさらに難しい。

買えますか?

がん保険:多くのがん保険は三高を保険に受け入れて、がん保険の主な対象は高齢標準体または非標準体である。

なぜがん保険に加入できるのか?がん保険の健康告知項目は、通常の重大疾病保険とは別であり、がん保険の告知項目は広く、少なくなっています。

がん医療保険はその名の通り、悪性腫瘍の入院のみを保障する数百万円の医療保険で、加入者の割合も高い。

傷害保険:0歳から65歳までの傷害保険は一般的に普遍的なものなので、この年齢でも好きなものを選べるが、傷害保険以外の傷害保険には突然死賠償責任を含むものがある。 突然死は通常、病気が原因で新たに発生するので、この種の傷害保険は健康状態の照会に関与する。

この質問と回答はサイト利用者のものであり、サイトの立場を代表するものではありません、侵害など、削除するには管理者に連絡してください。